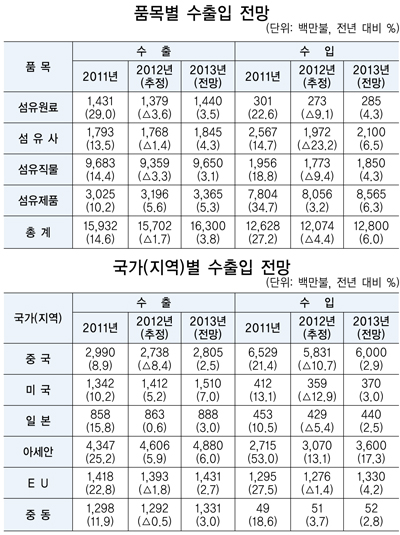

섬산련은 직물의 경우 동남아 신흥 개도국 원부자재 수요 증가와 한·터키 FTA 효과로 3.1% 증가한 96.5억 달러를 예상했다. 편직물과 폴리 직물 등 수출이 늘어날 것으로 보인다. 한류 영향과 국내 패션 브랜드 해외 진출로 의류 제품 수출은 5.3% 증가한 33.7억 달러로 예상됐다. 섬유 원료와 섬유사는 각각 4.5%, 4.3% 증가할 것으로 전망됐다.

지역별로 중국과 EU는 수출 성장 둔화로 낮은 증가율을 보일 것으로 예상되나 미국과 아세안 지역 수출은 상대적으로 높은 증가세를 보일 것으로 예상된다. 단일 최대 시장인 중국은 전년 대비 2.5% 증가한 28.1억 달러, 아세안은 6.0% 증가한 48.8억 달러로 전망된다.

최근 급격하게 신장하던 중국 시장은 제조여건 악화와 섬유부문 투자 및 생산 확대 등으로 수입 수요가 크지 않을 것으로 분석된다. 아세안은 중국을 대체하는 봉제 소싱처로 부상하며 우리 업체들 진출도 활발해 섬유 원부자재 수요가 증가할 것으로 예상된다.

EU는 위기 상황이 다소 진정되면서 FTA 효과로 소폭 증가한 14.3억 달러(2.7%)로 예상된다. 일본(3.0%), 중동(3.0%) 지역은 느린 경기 회복세로 증가율이 낮을 것으로 전망된다. 수입은 최대 수입품목인 의류 제품의 해외 소싱 확대로 늘어날 것으로 보이며 내수 부진으로 크게 감소했던 섬유소재 수입도 증가할 것으로 예상된다.

저작권자 © 한국섬유신문 무단전재 및 재배포 금지