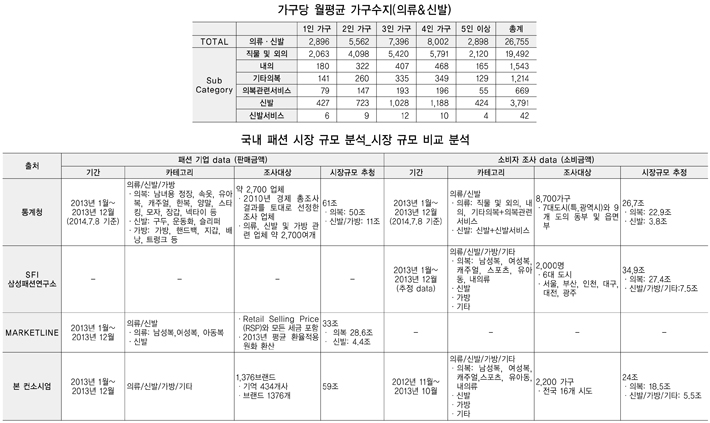

<통계청>

‘2013년 가구당 월평균 가구수지’ 데이터를 활용, 의류/신발 항목의 소비 규모를 계산한 결과 약 27조 원으로 추정된다. 의류와 신발의 상품 구매와 관련 서비스 이용 금액을 합친 수치 (가방 및 기타 액세서리 류는 제외)이다.

통계청 2013년 추계가구수 자료를 참고로 하여 다음 수식을 통해 의류/신발 항목의 소비 규모 추정된다.

= [2013년 가구당 월평균 가계수지×2013년 가구수 추계*×12개월]

※ 가구수 : 2010년 인구 총조사 결과사용/ 1인-5인 이상 가구수로 분류

가구당 월평균 가구 수지를 따로 계산함으로써 가구원 수에 따른 가중치를 부여했다.

2010년 가장 높은 수치로 성장한 이후 하락세

2008~2009년이 낮은 것은 세계 금융위기 여파로 인한 것으로 사료된다.

1인, 2인 가구의 증가로 가구당 의류에 대한 가계수지가 감소했다.

<삼성패션연구소>

패션상품 구매액을 기준으로 2013년 34조 9천억 원, 전년 대비 2.0%으로 소폭 상승했다.

주요 품목 중 스포츠의류 시장이 5.3% 성장한 4조 8000억 원 규모로 전체 패션 시장 내에서 13.7% 비중을 차지했다.

그 밖에 전체 패션시장 내에서 복종 별 비중의 뚜렷한 변화 없으며, 전년 대비 비슷한 수준 유지했다. 제화 5조 1000억 원, 잡화 2조 4000억 원으로 전년 대비 각각 2%로 미미한 성장률을 보였다.

제화는 전체 패션 시장의 14.5% 비중으로 전년과 동일하게 지속적으로 상승하는 반면, 잡화 시장은 소폭 하락세였다. 소비자의 라이프스타일 변화에 따라 중 장년층의 캐주얼 및 스포츠 슈즈 구입액이 늘어났다.

잡화 시장에서 차별화된 상품의 신진 디자이너 브랜드의 가방 및 잡화의 구매 비중이 늘어나고 있는 반면, 온라인 직구를 통한 잡화 구매로 글로벌 브랜드와 직접 경쟁이 불가피하다는 점이 위기이다.

<국내 패션 시장 규모 비교 분석>

패션 시장 규모 추정 시, 판매자 데이터를 기반으로 한 패션 시장규모가 소비를 중심으로 한 시장규모보다 더 크게 나타났다. 그 원인으로 소비자 서베이 시 1)조사 설계, 2)측정 단계에서 발생할 수 있는 오차를 예상할 수 있다.

1. 조사 설계 시 발생할 수 있는 오차

1.1 표본 설계 및 표본 추출과 관련된 오차

▣ 확률표본추출(probability sampling)시 모집단을 대표할 수 있는 개인이 표본으로 추출되지 못할 경우

① 면접원에 의한 면대면 조사 시, 면접원이 접촉하기 쉬운 응답자를 선택하기 때문에 선정 오차가 발생할 수 있다.

② 상위 계층에 대한 접근성이 떨어지기 때문에 이들의 소비 데이터를 얻을 수 없고, 전반적인 패션 소비 규모 축소 가능하다.

1.2 설문지 설계와 관련된 오차

▣ 설문에서 누락된 세부 복종 항목이 있을 수 있다.

① 패션 제품은 아니지만, 패션 브랜드에서 구매할 수 있는 일부 품목 미포함 e.g.) 우산, 문구용품, 화장품 쥬얼리 등

② 대표 아이템만 제시해줌으로써 일부 아이템 누락 e.g.) 큐롯(치마바지), 오버롤 등

③ 가구에서 직접 소비가 이루어지지 않은 아이템 누락 e.g.) 사은품, 단체복 등

2. 측정 단계 시 발생할 수 있는 오차

2.1 응답자로 인한 오차

▣ 응답자의 의도적 혹은 무의식적인 잘못된 응답

① 시간의 흐름에 따른 기억의 오류 및 망각으로 인해 실제 패션 제품 소비와 오차 발생 가능

② 응답자가 의도적으로 소비 사실을 숨김으로써 오차 발생 가능

③ 긴 시간 응답으로 인한 피로도 증가, 인지 과부하로 인한 오차 발생 가능

▣ 다른 가구원이 소비한 패션 제품에 대한 정보 부정확

2.2 면접원에 따른 오차

▣ 설문을 리드하는 면접원의 개인 역량에 따라 응답자의 응답 퀄리티 차이

본 사업의 소비자 조사에서 오차를 최소화하기 위해 시행한 방법

1.1 16개 시도 뿐만 아니라, 지역별로 1단계 세분화 해 확률표본추출 실시함으로써 모집단과 유사한 샘플추출

2.1 응답자의 회장을 돕기 위한 시각적 보조자료 제시

2.2 일괄적인 면접원 교육을 통해 오차 최소

2013년 국내 패션 시장 규모

2013년 현재 국내 패션시장 규모는 전년대비 5.6% 성장한 56조7000억 원, 최근 3개년 CAGR 5.7%다.

국내패션기업 매출액(공시자료 및 기업보고서 기준)은 약 37조로 여기에 유통수수료(15%)와 부가세(10%)를 반영해 전체 시장 규모는 약 46조 7000억 원이다. 여기에 비제도권 추정 매출액 약 10조 정도를 감안하면 전체 패션시장의 규모는 약 56조 7000억으로 추정된다.

2013년 GDP 3.0%, 물가 등을 고려한 국민소득의 실질 구매력을 보여주는 실질 GNI는 전년보다 4.0% 증가한 것을 감안하면 한국패션시장이 여전히 매력적인 것으로 평가된다.

비의류(잡화 및 신발) 전년대비 7.2% 성장, 선진국 시장에 비해 여전히 낮은 MS, 성장여력은 높다. 비의류의 시장 규모는 약 6조 5000억 원으로 전년대비 7.2% 증가했으나 2011년 까지 지속되던 상장세의 폭은 줄어드는 추세이다. 다만, 미국과 유럽의 패션시장內 풋웨어 비중이 17%대인 점을 감안하면, 비의류의 성장여력은 타 복종군에 비해 높은 것으로 보인다.

스포츠 MS 1위, 캐주얼과 잡화의 MS 꾸준히 증가하고 있다.

전통적인 패션의류 시장인 여성, 남성, 아동의 비중은 감소 추세로 남성복 경우 2012년 기점으로 10% 이하로 떨어지고 있다. SPA브랜드와 동대문기반의 온라인 업체들이 제도권으로 흡수되면서 캐주얼의 비중은 지속적으로 확대됐다.

아웃도어 시장은 마라톤, 사이클링 등 스포츠 열풍에 따라 그 비중이 꾸준하게 높아지고 있다. 잡화 비중이 소폭 증대한 것으로 나타났으나 이는 2012년부터 주얼리 등 악세서리 등의 매출액이 빠진 데이터로 실질적인 가방, 핸드백, 신발, 기타 섬유잡화의 비중 증가 추세는 더 높을 것으로 예상된다.

스포츠 마켓 전체 마켓비중 27%로 1위, 국민소득 3만달러시대 돌입 → MS 확대 여력 有

통상 국민소득 3만달러 시대부터 캠핑, 해양레저 등 다양한 레저산업이 발전할 것을 감안 (2013년 1인당 국민총소득(GNI)은 2만 6205달러)하면 스포츠 부분의 발전가능성은 여전히 매력적인 것으로 평가되며 패션시장內 비중도 더 확대 될 것으로 보인다.